Dlaczego zwrot pieniędzy tak długo idzie? Krótkie rozeznanie sytuacji

Typowe terminy zwrotu środków: przepisy, regulaminy i realia

Zwrot pieniędzy za zwrócony towar nie przychodzi od razu po nadaniu paczki. Istnieje kilka „warstw” terminów, które się na to składają: czas na odstąpienie od umowy, czas doręczenia paczki, czas księgowania w sklepie i w bankach. Dopiero na końcu pojawia się przelew na Twoim koncie.

Przy umowie zawartej na odległość (zakupy online) sprzedawca ma co do zasady 14 dni na zwrot pieniędzy od momentu otrzymania Twojego oświadczenia o odstąpieniu. Często jednak w praktyce sklepy liczą ten termin od momentu fizycznego otrzymania towaru – bo prawo pozwala im wstrzymać się z przelewem do chwili, aż towar wróci, albo do czasu dostarczenia dowodu nadania.

Dochodzi do tego czas transportu przesyłki (zwykle 1–5 dni roboczych w zależności od formy) oraz księgowanie po stronie banku (1–2 dni robocze, czasem dłużej przy przelewach zagranicznych czy płatnościach kartą). W regulaminach sklepów często widnieją dość zachowawcze zapisy typu „zwrot środków nastąpi niezwłocznie, nie później niż w terminie 14 dni od dnia otrzymania zwrotu towaru”. Takie sformułowania dają im spory margines.

Do tego dochodzi realna organizacja pracy – zwroty nie są księgowane zwykle codziennie, tylko np. 1–2 razy w tygodniu. W okresach wyprzedaży czy świąt dział obsługi potrafi być naprawdę przeciążony i przelew rusza dopiero po kilku dodatkowych dniach. Z punktu widzenia klienta to irytujące, ale dopóki mieści się w terminach, mówimy raczej o słabym standardzie obsługi, a nie o naruszeniu prawa.

Zwrot towaru a reklamacja – różne procedury, inne terminy

Zwrot pieniędzy po odesłaniu towaru bywa mylony z reklamacją. Tymczasem to zupełnie różne ścieżki, z innymi terminami i innymi obowiązkami po stronie sklepu.

Zwrot towaru w ciągu 14 dni to korzystanie z prawa do odstąpienia od umowy zawartej na odległość. Nie musisz podawać przyczyny, towar może być pełnowartościowy, a sklep ma jasno określony czas na oddanie pieniędzy. W uproszczeniu: to Ty mówisz „rezygnuję”, a sprzedawca ma obowiązek rozliczyć się w określonym terminie.

Reklamacja dotyczy sytuacji, w której towar jest wadliwy, niezgodny z umową, uszkodzony itp. Tu wchodzą w grę przepisy o odpowiedzialności za niezgodność towaru z umową. Sklep ma 14 dni na ustosunkowanie się do reklamacji, ale nie ma sztywnego terminu na zwrot pieniędzy, jeśli np. najpierw oferuje naprawę, wymianę lub obniżkę ceny. Zwrot środków pojawia się zwykle dopiero wtedy, gdy reklamacja zostanie uznana w formie odstąpienia od umowy.

Przy reklamacji procedura bywa dłuższa i bardziej skomplikowana. Jeśli więc pieniądze nie wracają, trzeba najpierw jasno ustalić: czy korzystasz z prawa do odstąpienia od umowy (zwrot bez podania przyczyny), czy dochodzi do rozliczeń po uznanej reklamacji. Od tego zależy, jakie terminy można realnie egzekwować.

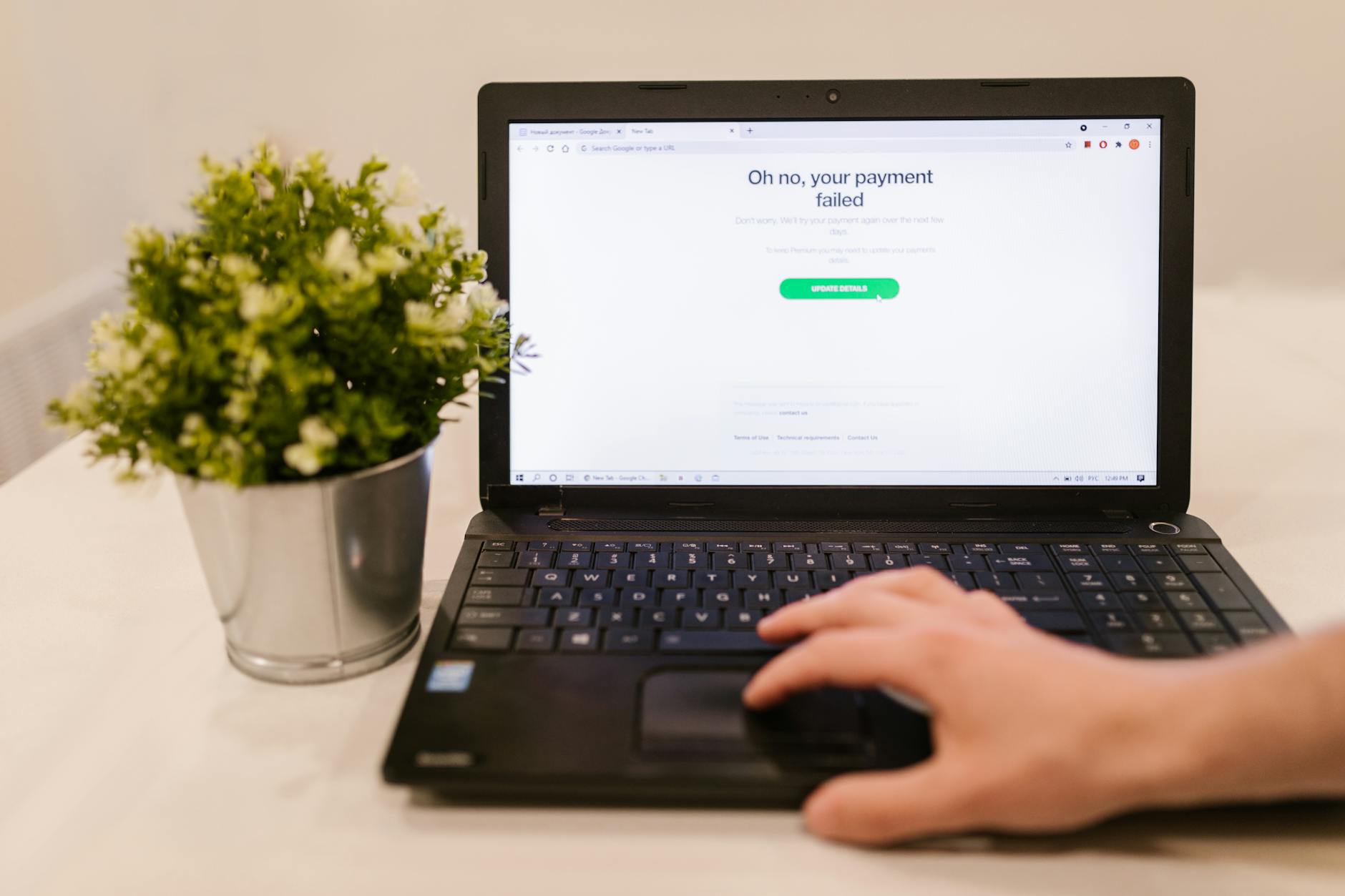

Co może realnie opóźniać przelew i kiedy zaczyna się zwłoka

Nawet przy poprawnie złożonym zwrocie i sprawnym sklepie pojawia się kilka miejsc, gdzie proces może się „zatkać”. Najczęstsze powody opóźnień to:

Przesyłka w drodze – paczka faktycznie jeszcze nie dotarła do magazynu, leży w punkcie odbioru lub jest awizowana.

Błędnie podane dane – numer rachunku do przelewu, nazwisko odbiorcy, waluta lub kraj.

Różne metody płatności – gdy płaciłeś kartą, sklep wysyła zwrot na kartę, a nie na konto, co bywa księgowane dłużej.

Procedury wewnętrzne sklepu – zwroty rozliczane raz w tygodniu, konieczność weryfikacji towaru, osobna akceptacja działu finansowego.

Weekend i święta – banki i kurierzy pracują wolniej lub wcale, terminy się „rozłażą”.

O „zwłoce” można mówić, gdy minęło już 14 dni od skutecznego odstąpienia od umowy, sklep ma towar albo dowód odesłania i nie ma żadnego rozsądnego powodu, by wstrzymywać przelew. Jeśli dodatkowo ignoruje wiadomości lub udziela zdawkowych odpowiedzi „proszę czekać”, pojawia się konkretny sygnał, że trzeba sięgnąć po twardsze środki: formalne wezwanie, reklamacja płatności, a w skrajności – sąd.

Źródło: Pexels | Autor: Towfiqu barbhuiya

Jakie terminy obowiązują sklep? Podstawa prawna w ludzkim języku

14 dni na odstąpienie i osobny termin na zwrot pieniędzy

Kupujący, który dokonał zakupu przez internet lub telefonicznie, ma prawo odstąpić od umowy w ciągu 14 dni od otrzymania towaru. To jest termin na podjęcie decyzji i wysłanie oświadczenia do sklepu (np. formularza odstąpienia, maila z wyraźną informacją, że rezygnujesz z zakupu).

Osobną kwestią jest termin na przelew. Sprzedawca ma 14 dni na zwrot pieniędzy od momentu, w którym dowie się o Twoim odstąpieniu. Jednocześnie może wstrzymać się z przelewem do czasu otrzymania towaru lub dostarczenia mu dowodu odesłania (np. skanu potwierdzenia nadania). To często kluczowa „furtka”, z której sklepy korzystają, żeby nie oddawać pieniędzy w ciemno.

Przykład: 1 czerwca otrzymujesz paczkę. 5 czerwca wysyłasz mailem oświadczenie o odstąpieniu i 7 czerwca nadajesz paczkę. Sklep otrzymuje towar 9 czerwca. Termin 14 dni na zwrot pieniędzy liczy się od 5 czerwca, ale jeśli do 9 czerwca nie ma dowodu nadania, sprzedawca może czekać. Od 9 czerwca nie ma już wymówki – pieniądze powinny wrócić najpóźniej 19 czerwca.

Forma zwrotu środków i obowiązek użycia tej samej metody płatności

Sprzedawca jest co do zasady zobowiązany oddać pieniądze w taki sam sposób, w jaki Ty płaciłeś. Zapłata kartą – zwrot na kartę. Przelew – przelew. Płatność przez operatora typu PayU lub Przelewy24 – zwrot przez tego operatora lub na wskazane przez niego konto. Zmiana formy zwrotu (np. przelew na inne konto) jest możliwa, ale wymaga Twojej wyraźnej zgody.

Sklep nie może też „podstępem” wcisnąć bonu, vouchera czy punktów w programie lojalnościowym zamiast zwrotu środków, jeśli odstępujesz od umowy. Takie rozwiązanie jest dopuszczalne tylko w sytuacji, gdy sam się na to zdecydujesz, np. w zamian za szybsze rozliczenie lub dodatkowy rabat.

Jeżeli w grę wchodzi kilka płatności (np. część kwoty opłacona kartą, a część bonem podarunkowym), zwrot powinien zostać dokonany proporcjonalnie: pieniądze wracają na kartę, a wartość bonu – w formie nowego bonu lub odblokowania środków, zgodnie z regulaminem.

Koszty dostawy, odesłania towaru i wyjątki od prawa odstąpienia

Przy zwrocie towaru w ramach odstąpienia od umowy sprzedawca ma obowiązek oddać nie tylko cenę produktu, ale także koszt najtańszej zwykłej dostawy oferowanej w sklepie. Jeśli wybrałeś droższy kurier zamiast tańszego paczkomatu, różnica zostaje po Twojej stronie.

Koszt odesłania towaru z powrotem do sklepu co do zasady ponosi kupujący, chyba że sprzedawca wyraźnie zaoferował darmowy zwrot lub nie poinformował Cię o tym obowiązku przed zawarciem umowy. Przy reklamacjach wynikających z wady towaru sytuacja jest inna – koszt odesłania wadliwego produktu powinien ponosić sprzedawca albo zwrócić Ci poniesione wydatki.

Istnieje też kilka sytuacji, w których przepisy o 14-dniowym odstąpieniu od umowy nie mają zastosowania. Chodzi m.in. o:

sprzedaż między osobami prywatnymi (np. ogłoszenia w serwisach aukcyjnych bez firmy),

rzeczy wykonane według specyfikacji klienta lub wyraźnie zindywidualizowane (np. grawer, nadruk, produkt na wymiar),

nagrania audio/wideo i oprogramowanie po zdjęciu oryginalnego opakowania,

produkty szybko psujące się lub z krótkim terminem przydatności,

gazety, czasopisma (z pewnymi wyjątkami).

W takich przypadkach zwrot towaru i zwrot pieniędzy zależy od dobrej woli sprzedawcy i jego regulaminu, a nie od ustawowego prawa do odstąpienia. Jeśli jednak sklep dobrowolnie oferuje np. 30-dniowy zwrot, musi respektować własne zasady.

Pierwszy krok: spokojna diagnoza i zebranie dowodów

Co sprawdzić, zanim stwierdzisz, że sklep zwleka z przelewem

Gdy zwrot za zwrócony towar nie przyszedł w oczekiwanym czasie, pierwszym odruchem jest często zdenerwowanie. Zanim jednak zaczniesz pisać ostre maile, opłaca się zrobić chłodną checklistę. Czasem problem leży nie po stronie sklepu, tylko w logistyce albo w kalendarzu.

Dobrze jest sprawdzić kilka rzeczy:

Datę wysłania oświadczenia o odstąpieniu – mail, formularz na stronie, pismo tradycyjne.

Datę nadania paczki – z paragonu, etykiety, maila od przewoźnika.

Informację o doręczeniu przesyłki – status na stronie kuriera, numer listu przewozowego.

Zapisy w regulaminie sklepu – szczególnie dział dotyczący zwrotów i terminów rozliczenia.

Rodzaj płatności – karta, BLIK, szybki przelew, zwykły przelew, PayPal itp.

Po takim przeglądzie zazwyczaj widać już, czy jesteś jeszcze w „strefie normalného oczekiwania”, czy przekroczone są ustawowe lub regulaminowe terminy. Łatwiej wtedy argumentować swoje żądanie wobec sklepu, a później – wobec banku lub pośrednika płatności.

Jak ustalić moment, od którego sklep „liczy” terminy

Kluczowa sprawa: od kiedy liczyć 14 dni na zwrot środków? Z prawnego punktu widzenia termin biegnie od chwili, gdy sprzedawca dowiedział się o Twoim odstąpieniu od umowy. W praktyce sklepy często liczą od daty fizycznego otrzymania towaru – i to jest ten moment, który warto ustalić jak najdokładniej.

Najprościej sprawdzić status przesyłki w systemie przewoźnika. Po numerze listu przewozowego zobaczysz datę doręczenia, ewentualnie informację o pozostawieniu w punkcie. W razie potrzeby możesz poprosić przewoźnika o potwierdzenie doręczenia w formie dokumentu lub screen z systemu. To później bardzo przydatny dowód przy reklamacji płatności czy chargebacku.

Jeśli sklep podaje w regulaminie, że liczy termin od momentu zaksięgowania zwrotu w systemie magazynowym, a nie od dostarczenia przesyłki przez kuriera, trzeba być ostrożnym. Taki zapis nie może ograniczać Twoich ustawowych praw, choć w praktyce czasem próbuje wydłużyć proces. Z punktu widzenia prawa istotne jest, kiedy towar dotarł do sklepu, a nie kiedy ktoś go zeskanował w wewnętrznym systemie.

Jakie dokumenty mieć pod ręką na dalsze kroki

Jeśli zwrot pieniędzy za zwrot towaru się opóźnia, każdy dokument działający na Twoją korzyść jest na wagę złota. Kilka rzeczy warto od razu zachować, najlepiej w jednym folderze (fizycznym lub w chmurze):

Potwierdzenie zakupu – wiadomość e-mail z zamówieniem, faktura, paragon (w wersji papierowej lub elektronicznej).

Potwierdzenie płatności – wyciąg z konta, potwierdzenie przelewu, screen historii transakcji kartą.

Potwierdzenie nadania zwrotu – paragon z poczty, labelka z paczkomatu, wiadomość od kuriera.

Korespondencję ze sklepem – wszystkie maile, zrzuty z czatu, zgłoszenia z formularzy.

Regulamin sklepu – najlepiej w formie PDF zapisanej na dzień zakupu (regulaminy potrafią się zmieniać).

Taki pakiet dokumentów robi wrażenie na dziale reklamacji banku, u rzecznika konsumentów, a w razie konieczności – w sądzie. Dzięki temu Twoja wersja zdarzeń nie opiera się jedynie na słowach i ogólnym „bo tak pamiętam”.

Krótki przykład z życia: paczka, która „zaginęła” w drodze

Klasyczna sytuacja: klient oddaje buty, mija 10 dni i pieniędzy nie widać. Na infolinii słyszy: „nic do nas nie wróciło, proszę czekać”. Nerwy rosną, zaczyna się podejrzenie, że sklep robi wszystko, by nie zwrócić pieniędzy.

Jak zakończyła się historia „zaginionej” paczki

W opisanej sytuacji klient miał zachowane potwierdzenie nadania paczki z numerem przesyłki. Po sprawdzeniu w systemie kuriera okazało się, że paczka została doręczona do magazynu sklepu kilka dni wcześniej, a nawet pokwitowana przez konkretnego pracownika. Screen z systemu przewoźnika i skan potwierdzenia nadania trafiły w odpowiedzi na maila sklepu z dopiskiem, że zgodnie z ustawą termin 14 dni na zwrot biegnie od dnia otrzymania oświadczenia o odstąpieniu i towaru.

Nagle okazało się, że „system się opóźnił” i zwrot został zlecany „jeszcze dziś”. Pieniądze pojawiły się na koncie po dwóch dniach. Morał z tej historii jest dość prosty: im więcej konkretnych dowodów i dat, tym mniej wymówek po drugiej stronie.

Źródło: Pexels | Autor: RDNE Stock project

Kontakt ze sklepem: co napisać, czego wymagać i jak to udokumentować

Najpierw grzecznie, ale rzeczowo – pierwszy mail lub zgłoszenie

Gdy widzisz, że ustawowy (albo regulaminowy) termin na zwrot pieniędzy minął, czas na kontakt ze sklepem. Zamiast dzwonić pięć razy dziennie na infolinię, lepiej od razu przejść na formę, która zostawia ślad.

Dobrym pierwszym krokiem jest krótka, konkretna wiadomość e-mail lub zgłoszenie przez formularz kontaktowy. Powinna zawierać kilka twardych danych:

numer zamówienia i datę zakupu,

datę odstąpienia od umowy (np. wysłania formularza),

datę nadania i doręczenia zwrotu (z numerem przesyłki),

formę płatności (karta, BLIK, szybki przelew itp.),

krótkie, jasne żądanie: „proszę o niezwłoczny zwrot środków na rachunek…” lub „na kartę, z której dokonano płatności”.

W treści da się zmieścić całość w kilku zdaniach, np.: przedstawiasz fakty, przywołujesz termin 14 dni z ustawy o prawach konsumenta, wskazujesz, że termin minął i prosisz o informację, kiedy dokładnie zwrot został lub zostanie zlecony. Zero gróźb na start, ale też bez przepraszania za to, że śmiesz się upomnieć o własne pieniądze.

Dzwonisz na infolinię? Zrób z tego notatkę służbową

Telefony mają jedną zaletę – czasem rzeczy rzeczywiście przyspieszają. Mają też ogromną wadę: po tygodniu nikt niczego „nie pamięta”. Jeśli już dzwonisz:

zapisz datę i godzinę rozmowy,

zanotuj imię konsultanta (większość podaje je na początku),

zapisz krótką notatkę: co obiecano, w jakim terminie, na jaki adres masz coś dosłać.

Po takiej rozmowie dobrze jest wysłać krótkiego maila w stylu: „w nawiązaniu do rozmowy telefonicznej z dnia…, z konsultantem…, potwierdzam, że ustaliliśmy…”. To prosty sposób, żeby z luźnej gadki na słuchawce powstał twardy dowód, że sklep zobowiązał się np. do zwrotu środków „do końca tygodnia”.

Jak sformułować żądanie zwrotu pieniędzy – przykładowa treść

Gotowe szablony potrafią zaoszczędzić sporo czasu. Przykładowa wiadomość do sklepu może wyglądać tak:

„Dzień dobry,

dotyczy zamówienia nr XXX z dnia … . W dniu … złożyłem(am) oświadczenie o odstąpieniu od umowy zawartej na odległość, a w dniu … nadałem(am) przesyłkę zwrotną nr … . Zgodnie z informacją przewoźnika przesyłka została doręczona do Państwa w dniu … .

Zgodnie z art. 32 ust. 1 ustawy o prawach konsumenta mają Państwo obowiązek zwrócić wszystkie dokonane przeze mnie płatności nie później niż w terminie 14 dni od dnia, w którym zostali Państwo poinformowani o odstąpieniu od umowy. Termin ten minął w dniu …, a do chwili obecnej środki nie wpłynęły na moje konto/kartę.

Proszę o niezwłoczny zwrot kwoty … zł tytułem zamówienia nr … na rachunek/kartę, z której dokonano płatności, oraz przesłanie potwierdzenia realizacji zwrotu w terminie 3 dni roboczych od otrzymania tej wiadomości.”

Taki ton jest spokojny, oparty na przepisach, a jednocześnie jasno pokazuje, że wiesz, jakie masz prawa i umiesz je przytoczyć. Sklepom znacznie trudniej „kręcić” w korespondencji, gdzie czarno na białym widać daty i konkretne żądanie.

Dlaczego forma kontaktu ma znaczenie przy dalszych krokach

Bank, pośrednik płatności czy rzecznik konsumentów nie będzie opierał się na Twoim „pamiętam, że obiecali”. Interesują ich dowody: maile, zgłoszenia z systemu, odpowiedzi sklepu. Każda wiadomość to cegiełka w Twojej sprawie.

Dlatego lepiej unikać sytuacji, w której wszystko załatwiasz przez czat na stronie, a po zamknięciu rozmowy nie masz do niej dostępu. Jeśli sklep korzysta z takiego rozwiązania, przed zamknięciem okna zrób zrzuty ekranu lub poproś konsultanta o wysłanie podsumowania na maila. Dwie minuty roboty, a czasem różnica między „słowo przeciw słowu” a solidnym dowodem.

Źródło: Pexels | Autor: Negative Space

Co jeśli sklep milczy albo kręci? Wezwanie do zapłaty krok po kroku

Kiedy zwykłe maile przestają wystarczać

Jeżeli po pierwszej, drugiej wiadomości sklep odpowiada zdawkowo („prosimy o cierpliwość”, „sprawa jest w toku”) albo w ogóle zapada cisza, pora przejść na bardziej formalny poziom. Szczególnie gdy:

masz potwierdzenie doręczenia zwrotu,

minęło już nie tylko 14 dni, ale dodatkowe 7–10 dni „na wszelki wypadek”,

sklep nie wskazuje żadnego konkretnego terminu zwrotu lub podaje wymówki typu „brak środków technicznych”.

W takiej sytuacji formalne wezwanie do zapłaty często działa jak zimny prysznic. Sklep widzi, że sprawa może trafić dalej i nagle okazuje się, że jednak „system się odblokował”.

Jak powinno wyglądać wezwanie do zapłaty

Wezwanie do zapłaty to nic innego jak oficjalne pismo, w którym żądasz zwrotu pieniędzy w konkretnym terminie, pod rygorem skierowania sprawy na drogę sądową lub do odpowiednich instytucji. Można je wysłać:

tradycyjną pocztą – listem poleconym, najlepiej za potwierdzeniem odbioru,

mailem – w formie skanu podpisanego pisma lub pliku PDF,

przez system zgłoszeń sklepu – z jednoczesnym zachowaniem kopii dla siebie.

Treść dobrze oprzeć na faktach i konkretnych terminach. Przykładowy szkielet:

Twoje dane (imię, nazwisko, adres, e-mail),

dane sklepu,

nagłówek w stylu: „Wezwanie do zapłaty – zwrot środków za odstąpienie od umowy”,

opis sytuacji w punktach: data zakupu, odstąpienia, nadania i doręczenia zwrotu, wysokość kwoty,

podstawa prawna – art. 32 ustawy o prawach konsumenta,

konkretne żądanie: zwrot określonej kwoty w terminie np. 7 dni od otrzymania wezwania,

informacja, co zrobisz, jeśli sklep nie zapłaci (np. zgłoszenie do UOKiK, rzecznik konsumentów, ewentualne postępowanie sądowe).

Przykładowa treść wezwania do zapłaty

„WEZWANIE DO ZAPŁATY

Ja, … (imię i nazwisko), wzywam Państwa do zwrotu kwoty … zł (słownie: …) tytułem zapłaty za zamówienie nr … z dnia …, od którego odstąpiłem(am) w dniu … .

Przesyłka zwrotna nr … została doręczona do Państwa w dniu …, co potwierdza załączone potwierdzenie doręczenia od przewoźnika. Mimo upływu ustawowego terminu 14 dni na zwrot płatności, określonego w art. 32 ust. 1 ustawy z dnia 30 maja 2014 r. o prawach konsumenta, oraz moich wcześniejszych wezwań, do dnia sporządzenia niniejszego pisma kwota nie została zwrócona.

Wzywam do zapłaty w terminie 7 dni od dnia doręczenia niniejszego wezwania, poprzez zwrot środków na rachunek/kartę, z której dokonano płatności. Brak płatności w tym terminie spowoduje podjęcie przeze mnie dalszych kroków prawnych, w tym zgłoszenie sprawy do właściwego miejskiego/powiatowego rzecznika konsumentów oraz rozważenie skierowania sprawy na drogę postępowania sądowego, bez dodatkowego wzywania do zapłaty.”

Pod takim pismem warto się własnoręcznie podpisać (przy wersji papierowej) albo użyć skanu podpisu przy wersji elektronicznej. Nie jest to wymóg absolutny, ale dodaje całości „poważniejszego” charakteru.

Do kogo jeszcze możesz się zwrócić równolegle

Wezwanie do zapłaty to jedno, ale nie trzeba czekać w nieskończoność na ruch sklepu. W tle możesz:

skontaktować się z miejskim lub powiatowym rzecznikiem konsumentów – często pomaga napisać pismo lub interweniuje w Twoim imieniu,

zgłosić problem do Inspekcji Handlowej lub UOKiK, jeśli opóźnienia ze zwrotami wyglądają na stałą praktykę sklepu, a nie jednorazowy „wypadek przy pracy”,

przy płatności kartą, BLIK-iem lub przez operatora płatności – zacząć równolegle procedurę chargebacku lub reklamacji transakcji.

Sklepy nie przepadają za oficjalną korespondencją od organów, więc już sama informacja, że sprawa trafiła do rzecznika konsumentów albo banku, potrafi nagle skrócić kolejkę w dziale finansowym.

Płatność kartą lub BLIK-iem: kiedy i jak skorzystać z chargebacku

Na czym polega chargeback i kiedy się przydaje

Chargeback to procedura reklamacji transakcji płatniczej, którą możesz uruchomić przez swój bank, jeśli sprzedawca nie wywiązał się z umowy. Najczęściej kojarzy się z oszustwami w internecie, ale można z niego korzystać także wtedy, gdy:

odstąpiłeś od umowy, odesłałeś towar, a sklep nie zwraca pieniędzy,

sklep deklaruje, że zwrot „idzie”, a po stronie banku nic nie widać,

sklep przestał odpowiadać na jakiekolwiek próby kontaktu.

Dotyczy to transakcji kartami płatniczymi (debetowymi, kredytowymi), w wielu bankach również płatności BLIK-iem powiązanych z kartą lub realizowanych przez operatorów płatności. Z drobnymi wyjątkami – każda instytucja ma własne niuanse procedury.

Jak zgłosić chargeback krok po kroku

Banki mają różne ścieżki, ale ogólny schemat wygląda bardzo podobnie. Standardowo trzeba:

skontaktować się z bankiem – infolinia, czat w aplikacji, oddział,

podać dane transakcji: datę, kwotę, nazwę odbiorcy, numer karty,

wybrać powód reklamacji – najczęściej opcja typu „brak zwrotu środków po odstąpieniu od umowy”, „towar zwrócony, brak refundacji”,

Bank po zebraniu materiałów wysyła reklamację do organizacji płatniczej (Visa, Mastercard) i kontaktuje się ze sklepem lub jego bankiem. Ten etap trwa – czasem kilka tygodni, czasem dłużej – ale bywa bardzo skuteczny, zwłaszcza gdy druga strona ignoruje Twoje maile.

Czy chargeback oznacza natychmiastowy zwrot pieniędzy

Niektóre banki przy bardziej oczywistych przypadkach dokonują tzw. zwrotu warunkowego – pieniądze pojawiają się na Twoim koncie na czas rozpatrywania sprawy. Jeśli organizacja płatnicza uzna reklamację, kwota zostaje u Ciebie. Jeśli z jakiegoś powodu rozstrzygnięcie będzie na korzyść sklepu, bank może ją ponownie obciążyć.

W innych bankach zwrot następuje dopiero po pełnym zakończeniu procedury. Czas trwania bywa różny, dlatego dobrze zapytać konsultanta, jak to wygląda w Twoim przypadku i czy możesz liczyć na chwilowe „odblokowanie” środków.

Chargeback a płatność BLIK-iem i przez pośredników

Przy BLIK-u sytuacja jest trochę bardziej zróżnicowana. Jeżeli BLIK był powiązany bezpośrednio z kartą (np. płatność BLIK z karty), często stosuje się podobne zasady jak przy zwykłej transakcji kartą. Gdy był to przelew BLIK na konto sprzedawcy, bank traktuje sprawę jak reklamację przelewu – nadal może podjąć interwencję, ale procedura może się różnić.

Jeżeli płaciłeś przez operatora typu PayU, Przelewy24, Tpay, Dotpay czy podobny, warto zrobić dwie rzeczy naraz:

zgłosić reklamację w banku (lub przez system karty),

zgłosić problem u samego operatora płatności – często mają własne procedury wsparcia klienta, gdy sklep uporczywie nie oddaje pieniędzy.

Najczęściej zadawane pytania (FAQ)

Po jakim czasie powinien przyjść zwrot pieniędzy za odesłany towar?

Przy zakupach online sklep ma 14 dni na zwrot pieniędzy od momentu, gdy dostanie od Ciebie oświadczenie o odstąpieniu od umowy (np. mail, formularz). Jednocześnie może wstrzymać przelew do czasu, aż towar fizycznie do niego dotrze albo dostanie od Ciebie dowód nadania paczki.

Do tego dochodzi czas transportu przesyłki (zwykle 1–5 dni roboczych) i księgowanie w bankach (1–2 dni robocze, czasem dłużej przy kartach i przelewach zagranicznych). W praktyce więc od odesłania paczki do pojawienia się pieniędzy na koncie mija często ok. 7–14 dni kalendarzowych.

Minęło 14 dni, a zwrot pieniędzy nadal nie doszedł – co robić?

Najpierw sprawdź fakty: kiedy dokładnie wysłałeś oświadczenie o odstąpieniu, kiedy nadałeś paczkę i kiedy dotarła ona do sklepu (lub kiedy przynajmniej masz potwierdzenie nadania). Upewnij się też, że sklep ma poprawne dane do zwrotu.

Jeśli od skutecznego odstąpienia i otrzymania towaru/dowodu nadania minęło ponad 14 dni, napisz do sklepu formalne wezwanie do zapłaty z wyznaczeniem krótkiego terminu (np. 3 dni robocze) i zapowiedzią dalszych kroków. Gdy to nie pomoże, można rozważyć:

reklamację płatności w banku (przy płatności kartą – chargeback),

zgłoszenie sprawy do Rzecznika Konsumentów lub UOKiK,

w ostateczności dochodzenie roszczeń w sądzie.

Jak odróżnić zwrot towaru od reklamacji i dlaczego ma to znaczenie dla terminu przelewu?

Zwrot towaru w ciągu 14 dni bez podania przyczyny (odstąpienie od umowy zawartej na odległość) ma jasny termin – sklep ma 14 dni na oddanie pieniędzy od momentu otrzymania Twojego oświadczenia, z prawem wstrzymania się do czasu otrzymania towaru lub dowodu nadania.

Reklamacja dotyczy wadliwego lub niezgodnego z umową towaru. Sklep ma 14 dni na odpowiedź na reklamację, ale nie ma sztywnego terminu na zwrot pieniędzy, bo najpierw może zaproponować naprawę, wymianę albo obniżkę ceny. Zwrot środków pojawia się dopiero wtedy, gdy reklamacja kończy się odstąpieniem od umowy. Dlatego przy braku przelewu trzeba najpierw ustalić, z której procedury właściwie korzystasz.

Czy sklep może oddać pieniądze w bonach, voucherze albo punktach zamiast przelewu?

Przy odstąpieniu od umowy sklep ma obowiązek zwrócić pieniądze w taki sam sposób, w jaki zapłaciłeś – karta na kartę, przelew na przelew, płatność przez operatora przez tego operatora itd. Zmiana metody jest możliwa tylko wtedy, gdy się na nią wyraźnie zgodzisz.

Sklep nie może jednostronnie „zamienić” Twojego zwrotu na bon, voucher czy punkty w programie lojalnościowym. Taki zamiennik jest legalny wyłącznie wtedy, gdy sam go wybierzesz, np. w zamian za szybszy zwrot lub dodatkowy rabat. Bez Twojej zgody to po prostu naruszenie przepisów.

Czy przy zwrocie musi zostać oddany także koszt dostawy?

Tak. Przy odstąpieniu od umowy sprzedawca powinien zwrócić:

cenę towaru,

koszt najtańszej zwykłej dostawy dostępnej w sklepie.

Jeśli wybrałeś droższą formę dostawy (np. ekspresowy kurier zamiast najtańszego paczkomatu), różnicę pokrywasz z własnej kieszeni. Koszt odesłania towaru do sklepu zasadniczo ponosi kupujący, chyba że sklep obiecał darmowy zwrot albo nie poinformował o tym obowiązku. Przy reklamacji z powodu wady jest inaczej – wtedy koszt odesłania powinien obciążać sprzedawcę.

Zwrot kartą „wisi”, a na koncie nic nie widać – ile trwa księgowanie?

Zwrot na kartę płatniczą zwykle księguje się dłużej niż zwykły przelew. Nawet jeśli sklep wykonał operację, bank może zaksięgować ją po 1–2 dniach roboczych, a w przypadku transakcji zagranicznych – jeszcze później. Czasem zwrot widać dopiero na historii karty, a nie na liście standardowych przelewów.

Jeśli sklep twierdzi, że zrobił zwrot, poproś o potwierdzenie operacji (np. numer referencyjny) i skontaktuj się z bankiem. Zdarza się, że środki technicznie są już „po drodze”, ale bank pokazuje je dopiero przy najbliższym zestawieniu albo blokadzie na rachunku karty – wygląda to jak magia, ale to po prostu logika systemów rozliczeniowych.

Czy zawsze mam prawo do 14-dniowego zwrotu i odzyskania pieniędzy?

Nie. Prawo odstąpienia od umowy dotyczy co do zasady zakupów na odległość od przedsiębiorcy (sklepu, firmy). Nie obejmuje m.in. zakupów od osoby prywatnej, rzeczy wykonanych na indywidualne zamówienie, otwartych nośników z filmem/muzyką/oprogramowaniem, produktów szybko psujących się czy większości gazet i czasopism.

Jeśli trafiasz na taką „wyjątkową” kategorię, możliwość zwrotu i odzyskania pieniędzy wynika tylko z dobrej woli sprzedawcy i jego regulaminu. Nadal jednak przysługują Ci normalne prawa z tytułu niezgodności towaru z umową – czyli droga reklamacyjna, gdy produkt jest wadliwy lub nie taki, jak obiecywano.

Co warto zapamiętać

Zwrot pieniędzy za odesłany towar to kilka etapów naraz: Twoje odstąpienie od umowy, czas dostawy paczki, obsługa zwrotu w sklepie oraz księgowanie w banku – przelew rzadko pojawia się „z dnia na dzień”.

Przy zakupach online sprzedawca ma 14 dni na zwrot środków od chwili, gdy dowie się o odstąpieniu od umowy, ale może wstrzymać przelew, dopóki nie dostanie towaru z powrotem albo dowodu nadania.

Zwrot towaru w ciągu 14 dni (odstąpienie od umowy) to co innego niż reklamacja wadliwego produktu – przy odstąpieniu termin zwrotu pieniędzy jest sztywny, przy reklamacji procedura może być dłuższa i wieloetapowa.

Do typowych opóźnień dokładają się kwestie organizacyjne: przesyłka w drodze, błędne dane do przelewu, wolniej księgowane zwroty na kartę, rozliczanie zwrotów tylko kilka razy w tygodniu, a do tego weekendy i święta.

O realnej „zwłoce” można mówić, gdy minęło 14 dni od skutecznego odstąpienia, sklep ma towar lub potwierdzenie nadania i mimo to dalej karmi Cię komunikatem „proszę czekać”, zamiast zlecić przelew.

Sklep powinien oddać pieniądze tą samą metodą, którą płacił klient (karta–karta, przelew–przelew, operator płatności–ten sam operator); zmiana formy zwrotu jest możliwa tylko za wyraźną zgodą kupującego.

{kind=link}